6月份焦炭市场总体平稳运行,月初焦炭价格结束上涨趋势下跌一轮,而后焦炭价格平稳运行,焦钢企业彼此达成默契,焦炭价格平稳运行了三周,而到了下旬,焦企对焦炭进行首轮提涨,部分钢厂接受,而其他钢厂普遍抵抗情绪比较强。展望7月焦炭市场,焦炭价格处于高位,焦炭库存处于低位,同时山东焦化行业“以钢定焦、以煤定产”政策可能落地,但需求端各地对全年粗钢产量压缩是否执行到位也存在不确定性,在钢厂利润低位水平下,焦炭价格有下跌风险,但下跌幅度比较有限。

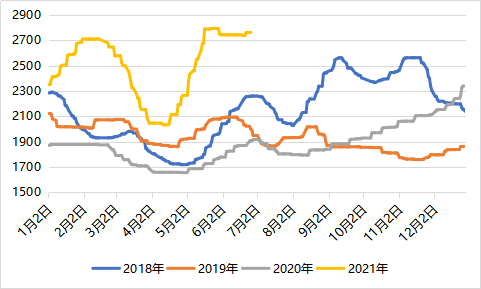

一、价格及市场情况:小幅波动 先跌后涨

6月焦炭价格小幅波动,月初焦炭价格下跌一轮120元/吨,月中焦炭价格基本维持稳定,下旬焦炭价格重新上涨一轮,不过只有部分钢厂接受。我网焦炭综合绝对价格指数6月29日为2766.8,月环比下降28.4,年同比上涨858.6。焦炭在低库存下价格韧性较强,6月初焦炭价格的小幅下跌主要是由于4月以来焦炭过快上涨,供应略有好转,焦炭价格小幅回调,但后续焦炭供应并未持续改善,焦炭供需处于仍然处于紧平衡的状态,焦炭价格并未持续下跌,价格在稳定三周后提涨第一轮。

图1:焦炭综合绝对价格指数(单位:元/吨)

数据来源:钢联数据

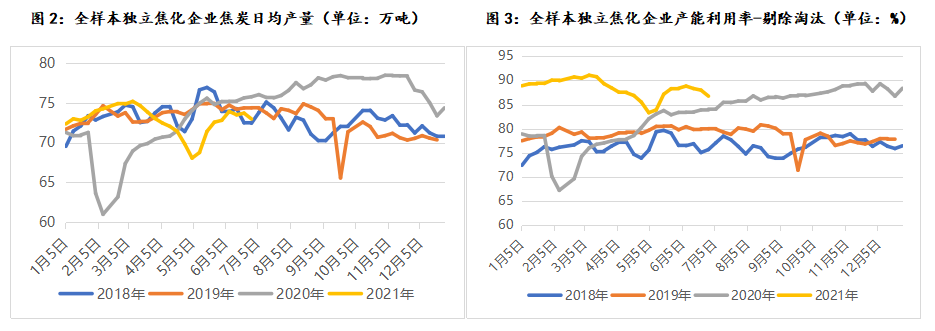

二、供应:焦企产能利用率较高 受环保扰动较小

6月焦炭产能利用率整体上呈小幅下降趋势,但总体上仍处于较高水平,焦炭日均产量整体上变化不大。Mysteel统计6月底独立焦企全样本剔除淘汰产能的利用率为86.74%,月环比下降1.63%,6月平均产能利用率为87.96%,月环比上升1.04% ,全月日均产量73.54万吨,月环比增2.14万吨。焦企产能利用率的月底比月初低主要是由于山东、山西等地环保、安全检查较为频繁,对企业生产有所影响,由于有新焦炉陆续投产,焦炭日均产量保持稳定。Mysteel调研统计,2021上半年净新增焦化产能1965万吨,7月净新增约为500万吨,新增焦化产能陆续投放,7月焦炭供应最大的不确定性在于山东山东焦化行业“以钢定焦、以煤定产”政策是否落地执行,如何执行的问题,如严格执行,影响焦炭日产3万吨左右,影响量不容小觑。

数据来源:钢联数据

数据来源:钢联数据

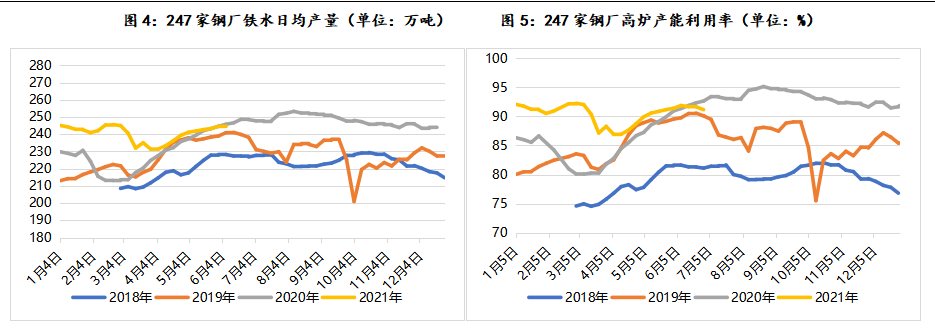

三、焦炭需求:高炉产能利用率处于较高水平 需求旺盛

6月高炉产能利用率总体处于较高水平,6月底Mysteel调研247家钢厂高炉炼铁产能利用率91.17%,月环比下降0.0.24%,月均高炉炼铁产能利用率91.61%,月环比上升0.55%;6月底日均铁水产量242.67万吨,月环比下降0.64万吨,全月日均铁水产量243.83万吨,月环比上升1.58万吨。从目前当前高炉产能利用率来看,钢厂对焦炭保持旺盛的需求,但下半年最大的不确定性在于各地对今年压缩粗钢产量执行力度,由于上半年粗钢产量同比增长较大,如要今年粗钢产量不超去年,如落实到位,下半年焦炭需求将有所减弱。

数据来源:钢联数据

数据来源:钢联数据

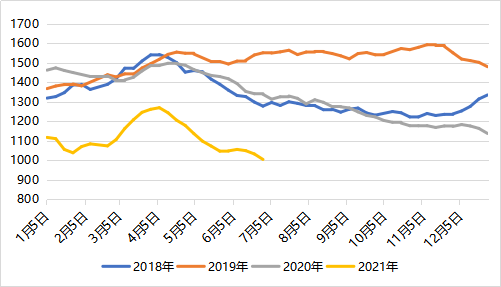

6月焦炭处于低位,并仍呈缓慢下降趋势,具体来看,Mysteel统计焦炭总库存(247钢厂+全样本独立焦企+4大港口)为1004.35万吨,同比下降23.55%,从库存结构来看:全样本独立焦企焦炭库存51.11万吨,同下降47.09%;247家钢厂库存764.54万吨,同比下降16.60%。四大港口焦炭库存188.7万吨,同比下降37.2%。焦炭总体库存偏低,目前焦炭总库存处于相对较低水平,这也使得近期焦炭下跌并不顺畅,尤其是在当前山东焦化限产预期下,钢厂对焦炭提降也更为谨慎。2021年焦炭库存处于相对低位水平,除了3-4月份唐山钢厂严格限产导致焦炭库存阶段性累积以外,焦炭库存总体上处于去化的过程,这也从侧面反映焦炭供应偏紧。焦炭低库存对焦炭价格有较强的支撑,可以看到大幅低于去年同期的焦炭库存对应大幅高于去年同期的焦炭价格。在低库存的状态下,焦企提涨信心相对较足,同时下游钢厂提降也相对谨慎,焦炭价格总体处于较高位。

表2:焦炭库存同比变化-分结构(单位:万吨)

|

企业 |

2021年6月底 |

2020年6月底 |

2019年6月底 |

同比(2020年) |

同比(2019年) |

|

独立焦化厂 |

51.11 |

96.6 |

97.47 |

-47.09% |

-47.56% |

|

钢厂 |

764.54 |

916.7 |

923.76 |

-16.60% |

-17.24% |

|

港口 |

188.7 |

300.5 |

488 |

-37.20% |

-61.33% |

|

总库存 |

1004.35 |

1313.8 |

1509.23 |

-23.55% |

-33.45% |

数据来源:钢联数据

图6:焦炭总库存(单位:万吨)

数据来源:钢联数据

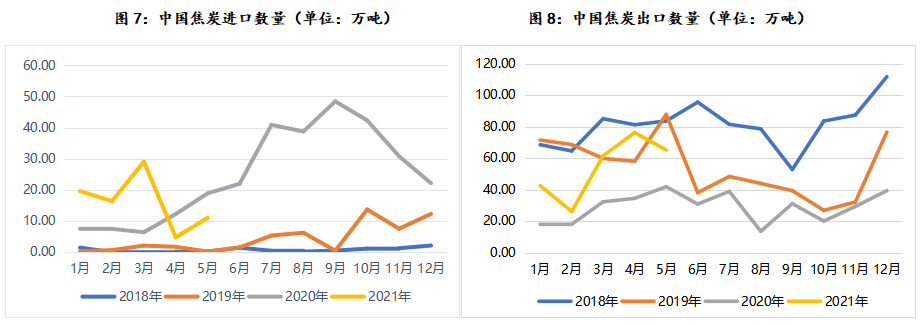

五、进出口:海外焦炭需求良好

- 进口:据中国海关统计数据显示,2021年5月我国焦炭进口11.07万吨,1-5月国内进口焦炭81万吨,进口来源主要有日本、波兰、俄罗斯、东南亚等国。而2020年国内焦炭累计进口298万吨,尤其是2020年下半年进口量暴增。相比2020年下半年,2021年上半年进口焦炭进口量减量明显。主要原因是随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,海外对焦炭需求恢复,国内可进口焦炭资源减少。而随着海外经济进一步复苏,预计下半年焦炭进口难有增量。

- 出口:据中国海关统计数据显示,2021年5月我国焦炭出口65.26万吨,1-5月份焦炭出口272万吨,净出口191万吨。随着海外疫情逐步得到控制,海外经济逐步复苏,复工复产加快,对焦炭需求良好,在国内焦炭供应偏紧的情况下,出口增幅较大,预计下半年焦炭出口依然保持较好的态势。

数据来源:钢联数据

数据来源:钢联数据

数据来源:钢联数据

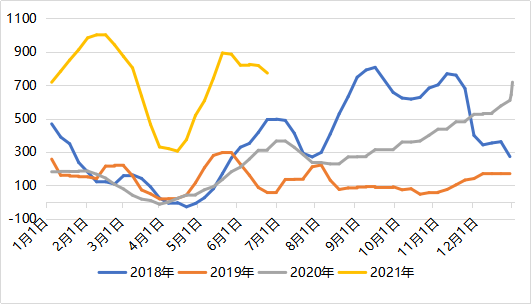

数据来源:钢联数据六、焦炭利润:利润水平高位

6月焦炭利润下滑,主要原因是炼焦煤价格快速上涨,同时焦炭价格小幅下跌。焦炭价格6月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利773元,月环比下跌113元,山西准一级焦平均盈利728元,山东准一级焦平均盈利921元,内蒙二级焦平均盈利652元,河北准一级焦平均盈利766元。而当前螺纹基本处于盈亏平衡边缘,部分钢厂已经进入亏损状态,在这种情况下原料价格上涨存在很大阻力,产业链的利润可能重新分配,后面如钢厂执行压缩粗钢产量的政策,钢厂将会对原料价格进行打压,而炼焦煤价格相对坚挺,焦炭利润可能会被继续压缩。

图9:吨焦利润(单位:元/吨)

数据来源:钢联数据

数据来源:钢联数据

六、7月焦炭市场展望

当前焦炭处于低库存、高价格、供需两旺的格局,加之炼焦煤供应较为紧张,焦炭价格有较强的支撑,但目前钢厂利润已所剩无几,部分钢厂甚至已经处于亏损的状态,钢厂对于高企的原料价格抵触情绪较强。展望7月,焦炭市场仍充满着变数,供应方面,随着前期新增焦化的陆续投产,焦炭供稍有好转迹象,但最大的变数仍是山东焦化行业“以钢定焦、以煤定产”政策是否全面落地执行,需求方面由于淡季钢材需求走弱高炉产能利用率会略有下降,最大的不确定性在于各地对今年压缩粗钢产量执行力度,如严格执行,对焦炭需求减量较为明显,预计焦炭供需都将小幅减弱,在供需关系没有明显的转变之前,焦炭价格涨跌两难,预计7月上旬焦炭价格稳定运行,下中旬焦炭价格高位小幅回落。

重点关注:山东焦化行业“以钢定焦、以煤定产”政策是否全面落地执行;各地压缩粗钢产量任务是否执行。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。