自8月焦炭进入上行通道以来,焦炭价格已经连续上涨11轮累计涨幅为600元/吨,焦炭第十二轮100元/吨提涨也已经有部分钢厂接受。特别进入四季度山西、河南、河北等地焦化去产能持续推进,焦炭供应持续处于偏紧状态,而高炉产能利用率虽略有下降,但依然处于高位,对焦炭需求良好。焦化去产能所造成的焦炭供应缺口无有效渠道进行弥补,焦化新增产能投放速度缓慢,焦炭供应偏紧局面在2021年一季度将继续延续。而且随着春节临近,多数钢厂对焦炭还有备货补库的需求,加之今年疫情也是个不确定因素,为应对不确定性钢厂也应该提高安全库存,那么在这种情况下,钢厂对于焦炭涨价处于被动的位置,预计一月份焦炭价格还有200-250元/吨(含第十二轮)的上涨空间。

一、价格及市场情况

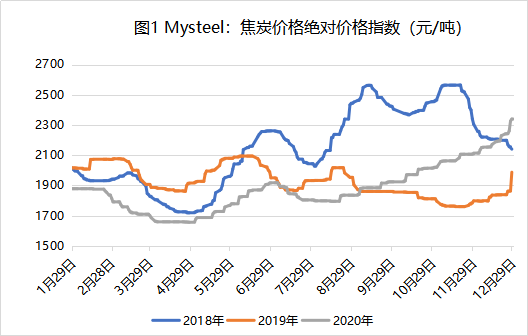

12月主流地区焦炭价格上涨4轮累计250元/吨,随着山西、河南等地焦化去产能持续推进,焦炭供应一直处于偏紧状态,钢厂高炉开工虽略有下滑,但依然处于高位,对焦炭需求旺盛,焦炭价格在需求的拉动下上涨4轮,31日MyCpic 冶金焦国产现货价格指数报2339.4,月环比上涨231.2。各区域价格指数如下:东北2328.1(-),华北2345.2(-),华东2452.2(-),华中2349.1(-),西北2222.8(-),西南2160.8(-)。

二、供应方面

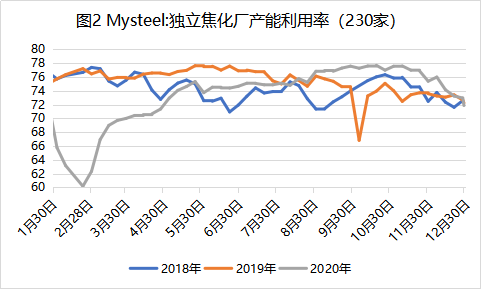

12月焦企产能利用率及焦炭日产一路走低,主要是受去产能推进的影响,2020年8月份以来焦企利润一路走高,在高利润的刺激下在产焦企产能利用率基本打满,后续基本没有上升空间,去产能带来的供应减量无法通过焦企提高产能利用率去弥补。

据我网统计,截止2020年12月31日Mysteel调研统计,今年全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨,产能淘汰基本在四季度完成,而新增产能进度较慢,产能淘汰所造成的焦炭供应缺口将会持续影响到明年,我网统计到2021年一季度预计还将淘汰1600万吨,新增2600万吨,净新增1000万吨,新增量远小于2020年去产能所形成的供应缺口,且新增投产进度偏慢,去产能造成供应减量最大的月份实际上是1月份,此时去产能基本到位,而新增产能投产进度偏慢,预计1月份乃至一季度焦炭供应持续处于偏紧的状态。

|

Mysteel:2020年焦化产能新增淘汰统计(单位:万吨)(根据政府文件及实际调研结果进行统计) |

|||||||||||||

|

新增/淘汰 |

01月 |

02月 |

03月 |

04月 |

05月 |

06月 |

07月 |

08月 |

09月 |

10月 |

11月 |

12月 |

总计 |

|

淘汰 |

95 |

180 |

390 |

246 |

760 |

60 |

1230 |

1246 |

1947.6 |

6154.6 |

|||

|

新增 |

240 |

85 |

145 |

72 |

185 |

317.5 |

235 |

592 |

1023 |

275 |

468 |

3637.5 |

|

|

净新增 |

145 |

85 |

-35 |

-318 |

-61 |

-442.5 |

235 |

592 |

-60 |

-207 |

-971 |

-1479.6 |

-2517.1 |

三、需求方面

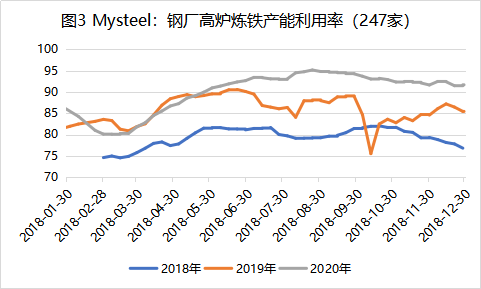

三季度以来,钢厂高炉一直处于高位运行,对焦炭需求良好。Mysteel调研247家钢厂高炉开工率86.07%,环比上周增0.52%,同比去年同期增0.91%;高炉炼铁产能利用率92.08%,环比增0.21%,同比增5.75%;钢厂盈利率90.48%,环比下降0.43%,同比降3.90%;日均铁水产量245.10万吨,环比增0.56万吨,同比增15.30万吨。

1、2月份钢材淡季,钢厂检修情况增多,但同时1-3月份陆续有新高炉投产,据我网不完全统计,1-3月份约有2400万生铁产能陆续投产,钢厂得提前备货的需求,总体预计1月份焦炭需求略微下降,降幅有限,不排除部分钢厂因为焦炭紧缺的原因提前安排检修或限产。

四、库存情况

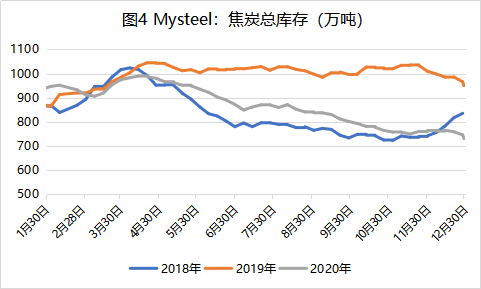

Mysteel统计12月底焦炭总库存(钢厂+焦企+港口)为731.34万吨,同比去年947.97万吨降216.63万吨,降幅为22.85%。从库存结构来看:①230家独立焦企焦炭库存44.85万吨,同比去年85.86万吨降50.92万吨,降幅为47.76%。②110家钢厂库存438.99万吨,同比去年491.01万吨增下降52.03万吨,降幅为10.6%。③四大港口焦炭库存247.5万吨,同比去年371.1万吨降123.6万吨,降幅为33.31%。

自20年6月份以来,焦炭一直处于去库的状态,目前总库存处于偏低水平,焦化、钢厂、港口焦炭库存全面大幅低于去年同期,马上面临着春节的到来,钢厂备货需求强,而目前供应缺口较大,焦炭价格被快速推涨,目前供应缺口短时间无法弥补,预计1月份焦炭库存继续下降,钢厂补库依旧存在难度。

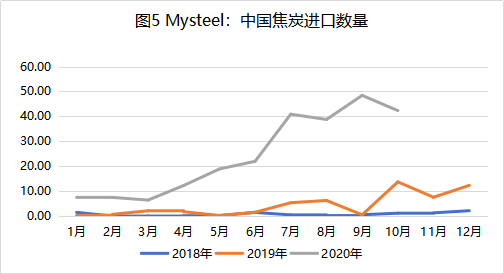

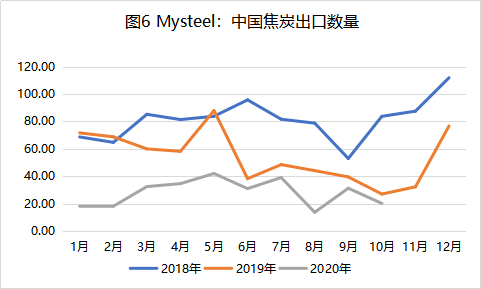

五、进出口情况

海关总署数据显示,2020年11月份,中国出口焦炭29万吨,同比下降8.7%,环比增长45%;2020年1-11月份,全国累计出口焦炭309万吨,同比下降46.2%。11月份进口量30.8万吨,同比增长308%; 1-10月份累计进口焦炭276万吨,同比增长590%。在国内焦炭供应偏紧、价格偏高局面下,焦炭进口量明显增加,同时出口量明显减少。

六、利润情况

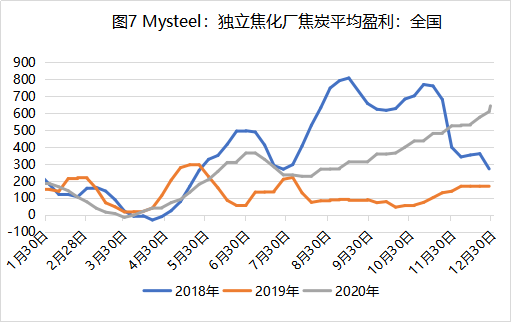

随着焦炭价格的持续上涨,吨焦利润也水涨船高,12月底Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利718.07元,山西准一级焦平均盈利758.21元,山东准一级焦平均盈利759.96元,内蒙二级焦平均盈利686.87元,河北准一级焦平均盈利686.99元。目前焦炭利润率在30%左右,而钢材平均利润率普遍处于5%左右,甚至部分钢厂已经处于亏损的境地;在这样的高利润之下,焦企基本处于满产状态,产能利用率基本没有提升空间,而新增产能的投放进度较慢,去产能造成的缺口暂时无有效途径进行弥补,一直到春节前后焦炭供应持续处于偏紧的状态。

总结:10月以来,焦炭上涨的主要驱动力量是山西、河南等地焦化去产能的推进,焦炭供应减量明显,而下游高炉产能利用率仍处于较高水平,且还有新高炉陆续投产,在焦炭总库存(钢厂+焦化厂+港口)偏低情况下,焦炭一直处于卖方市场,仍存在上涨的动力,而且春节临近,多数钢厂对焦炭还有备货补库的需求,加之今年疫情也是个不确定因素,为应对不确定性钢厂也应该提高安全库存,那么在这种情况下,钢厂对于焦炭涨价处于被动的位置,只有检修减产才能了稍微缓解供应缺口。总体上看来,预计2021年1月焦炭价格都将有较强支撑,一直到春节后焦炭价格都将易涨难跌,预计后期还有200-250元/吨(含第十二轮)的上涨空间。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。